手取り15万円だけど1年で120万円貯金

僕は手取り15万円の20代後半の入社1年目です。しかし、この1年で120万円の貯金が出来ました。

ただ、僕はだいぶ恵まれている境遇にあるからできた点も否定できません。しかし、僕の考えややり方で役に立つことがあれば嬉しいです。

恵まれている境遇の一つは住んでるアパートが会社の寮で家賃が6千円であること、この寮には家具がほぼすべてそろっていること、奨学金などローンがないことです。たぶん、それ以外は普通の20代社員と変わらいないと思います。

つまり、僕は5万円以内に生活費をおさえて、月10万円の貯金をし続けるという単純な方法で1年で120万まで貯金したという事です。

しかし、そんな簡単にできるのかと思う人もいるかもしれません。

それでは具体的な方法を紹介していきます。

【結論】最強の貯金法

結論から言います。

貯金額を決めて、給料が入ったらすぐに貯金用の別口座に入れるだけです。

これがシンプルにして、一番効果がある貯金方法だと思います。僕はこれで成功しました。

ところで、この「貯金額」の捻出が難しいところだと思います。僕はどうやってこの「貯金額」を捻出したかを具体的な方法と考え方をお伝えできればと思います。

貯金額を捻出するために必要な事は、大きく分けると

- 貯金するためのお金に対するマインド

- 具体的な貯金方法

の2点です。

貯金をするためのマインド

ハッキリ言っちゃえば、貯金方法なんて簡単です。ただ、このマインドが出来ていないとなかなか貯金が出来なんだと僕は貯金が出来ない人を見ていて気が付きました。

貯金のメリット

まずそもそも、貯金をするメリットとデメリットを見ていきましょう。

貯金のメリット

- いざっという時の備えになる

- 安心感を得られる

- 高い買い物をローンを組まなくて済む

- 人生に余裕ができる

- 投資をしてお金にお金を増やしてもらえる

- 保険に入る必要がなくなる

- 無駄な手数料を払わなくていい

僕は個人的に最大だと思うメリットは人生に余裕ができるという事です。それから、保険に入らなくても自分のお金で何とかできる範囲が広がるという事です。

さらに、ローンなどをしなければ無駄な手数料を払わなくてよくなります。この点も大きなメリットだと思います。

貯金のデメリット

貯金をする人は一生でそのお金を使うことなく亡くなる場合が多いこと

デメリットは、これだと思います。つまり、自分の死期など普通は分からないので、貯金をしている人のほとんどはその大部分を使わずに死ぬことです。もちろん自分の子供に残すことになるので、デメリットではないのかもしれませんが。

貯金をせずに使い切っている人は働いた分だけ使っているので、いつ死んでも自分の稼いだお金は自分で謳歌できているとも考えられます。

ポイント

まずはこのメリットデメリットを考えたうえで貯金をすべきかどうかを考えてくだしさい。

中には、貯金しなくてもいいやって人もいると思います。そいう言う方はこの時点でこのサイトを離脱してください。

僕は、メリットとデメリットを考えた上で貯金をするを選択しました。

自分の価値観と身分を把握する

まず、お金は無限にあるわけではないので、何でも欲求を満たすのは不可能です。そこで、自分はどこに喜びを感じるのか、楽しさを感じるのか、幸せを感じるのかを知る必要があります。

その上で、自分の収入の範囲を理解する必要があります。

自分の価値観を知る

ここで例として僕を出します。

僕の価値観

- チェーン店には基本的には一人では行かない(誰かと行くことでその会話や雰囲気が大事なので、僕一人ではもったいないと思ってしまします)

- ただ、本当においしいお店を見つけるためにたまには外食もする

- 服や小物、高くても良いものなら買う。特に腕時計

- 映画、本、学びのためならお金は使う

- スマホの通信費は多少繋がりが悪くても一番安いのを選ぶ

- カップ麺、ジュース、お菓子は基本食べない

などです

節約しまくればお金は貯まりますが、それだと人生が無味乾燥なものになってしまいます。何のために生きているのか分からなくなってしまうかもしれません。

しかし、秩序無しにお金を使うと本当に大切なものが分からなくなってしまいます。

ポイント

自分の中で、何に幸せを感じるか、お金をかけたいところはどこか。という自分の価値観を明確にして、ルールを作ることが大事です。

僕の場合は、上に書いたようにかっこいい腕時計など、質の良いものを数点持つことや、美味しいお店を探す、興味あることは何でも学ぶ、ことに自分の価値観を置いています。それ以外はお金を使わないか、とにかく節約しています。

自分の身分を知る

それから、自分の身分、収入と向き合うことも大事です。

いくら自分がやりたいこと、欲しいものがたくさんあっても収入が見合わなければ買えるわけがありません。

自分の収入から自由に使える金額を出して、その中で現実的にできる範囲のことを考えるべきです。

もっとお金が必要なら、副業をするか、昇進するように頑張るかなど、収入を増やすしかありません。

僕がやっている副業はこれです。

-

-

ブログで稼ぎたい人はまずこれ見て|始める前の僕が知りたかったこと

目指せる未来 変な上司がいない世界でPC一台で仕事 遅刻もなければ、規則もない 平日にPC一台持って温泉にいく 会社を辞めなくても、副収入源を作る 今からじゃ遅いんじゃない??? 僕も初 ...

続きを見る

-

-

akippa(アキッパ)完全解説|駐車スペースを利用してお小遣い稼ぎする方法

ねこじー 僕は駐車場を持っていますが、昼間は仕事なので駐車場は夜しか使いません。 どうせなら、昼間の時間だけ貸し出したらどう? オイカ そこで今回僕が利用し始めたのがaki ...

続きを見る

このアキッパは僕の場合年間9万円くらいは入ってきます。しかも貸すだけなので、ほっといているだけです。

お金の使い方3種類

まず、お金の使い方には3種類あると僕は考えています。

- 浪費(価値を生み出さないことに支払う事)

- 消費(見合う価値に支払う事)

- 投資(支払ったお金以上にお金を生み出す事)

例えば、浪費はそこまで緊急性が高くないのにローンを組んでしまう事、良く分からないで保険に加入してしまう事、使っていないサブスクを支払っている事、衝動買いなどです。

消費は、自分が本当に好きな事、思い出になって人生を豊かにする事、生きる上で必要な事などです。

投資は、適切な投資先に投資することです。もちろん自己投資なども投資と言われますが、僕が言う投資で大事なのはお金を生み出すかどうかです。(僕の場合は株式投資をやっています)

ポイント

- 浪費はしないようにする

- 消費はしっかり考えてからする

- 投資はできる限りする

浪費と消費の違い

ここで、浪費と消費の違いが難しい場合があります。ここは結構個人の価値観に左右されるからです。

例えば、スタバです。僕はハッキリ言って浪費だと思っています。実際スタバの料金のほとんどはその内装の雰囲気に払っていると思っています。コーヒーなんてのはもっと安く飲めるからです。

ただ、中にはスタバの雰囲気が好きだったり、スタバ独自のメニューが好きだったりすると思います、その値段に満足しているならそれは消費です。

しかし、お金には限りがあります。これを忘れてはいけません。

浪費か消費かを判断する質問をここに載せておきます。

浪費か消費かの質問

- 買わなかったら将来後悔するか

- 本当に本当に必要かどうか

- 今あるもので済ませられるかどうか

- もっと安く済ませられるか

- 限られたお金でこれを買う価値はあるのか

この質問をしてもやっぱり必要、欲しいならそれは消費であり、買うべきです。

でも忘れてはいけないのは、お金には限りがあるという事です。

ローン

ローンは基本ダメ

ローンは基本ダメです。

ローンの利点は本来は大金を払わないといけないのに、現在お金がなくてもすぐに買えることです。

つまり、その手数料は速さに払っています。

だから、本当に今すぐ必要な時以外は本来やってはいけない行為です。

ローンを組む時

- 支払いが大金

- 今すぐ必要な場合

この2つの条件が両方ともある場合です。

例えば

- 大学や学校に行く場合(奨学金)

- 車が今すぐ必要なのにない場合

などです。

スマホ、中古車は一括で

スマホはiPhoneでも10万円ちょいですので、そのぐらいは一括で払うべきだと思います。つまり、そろそろスマホの変え時だなと思ったら、その数か月前からスマホ用の貯金をすればいいだけの話です。

僕はいつもiPhoneですが、一括で支払っています。

中古車も僕は60万円を一括で支払いました。

もちろん、大金と思うかどうかは人それぞれだと思います。ただ、中古車ぐらいだったら1,2年程度で貯まるのではないでしょうか。(もちろん値段と貯金額によりますが。。。)

手数料

多くの企業は手数料で儲けを出しています。

もちろんサービスを提供してくれているので手数料を支払うのは当然なのですが、その手数料を払う必要はあるのか、払いすぎていないのかをしっかり考えていきましょう。

手数料を気にする

- ATMの出金手数料

- 送金手数料

- ローン

- 借金

などなどです。なるべく手数料はかからないように、または一回で済ませられるようにしましょう。

貯金を貯める具体的な方法

ここからは、具体的に貯金を貯める方法、つまり、貯金のためのお金を捻出する方法を紹介します。

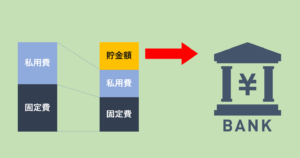

- 貯金額(貯金のための金額)

- 私用費(固定費以外)

- 固定費(毎月絶対に支払わないといけないお金、100%口座から出ていくお金)

僕はこのように分けました。

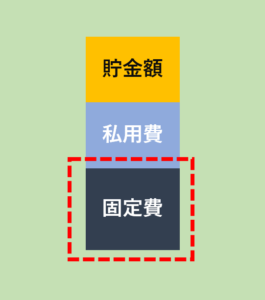

自分の固定費はいくらかを確認

まずは固定費の削減です。固定費の削減のためには自分の生活はいくら固定費がかかっているかどうかを確認するところから始めます。

ところで固定費とは、

固定費とは

毎月100%出ていくお金の事です。

- 電気ガス水道代

- 携帯の通信費

- 保険料

- サブスク

- 家賃

- 食費

- ローン

- ウォーターサーバー

など

自分が今どれくらいの固定費がかかっているかを先月や先々月の出費から確認します。

不要な固定費を探す

自分がいくら固定費に使っているかを確認したら、その中から不要または、削減ができる固定費を探しましょう。

例えば、あまり使っていないサブスクの解約、保険料の見直し、携帯の通信費の見直しなどです。

私用費の見直し

私用費とは

固定費以外のお金の事です。

- 外食

- コンビニ

- 趣味

- たばこ、酒

- カフェ

- 旅行

- 服

など

この私用費は固定費以外のお金です。絶対払わなくても生きていけるもの、払う義務のないものです。これも減らせるものがないか数ヶ月分ピックアップして探してみましょう。

私用費を減らす

私用費を減らすときに考えるべきマインドを書いておきます。

ポイント

- 衝動買いは敵

- 「お得商品」に注意

- 飲み会は控える

- コンビニは控える

この4つは結構多くの人が私用費を膨らませる原因になっているんじゃないでしょうか。

お店側はお客さんにいかに多くのものを買ってもらうかを考えています。つまり、頭のいい人がめちゃくちゃ努力した結果がスーパーやコンビニなどのお店には詰まっています。

お徳用、お買い得商品にすれば少し高くても買ってしまいますよね。

それから、飲み会も普段喋らない人とも喋れたり、普段話さないようなプライベートの話もできて楽しい一面もありますが、つまらない付き合いだけの飲み会もあります。こうした飲み会は避けれる方法を普段から考えておきましょう。

ちなみに、僕の会社では年に一回程度ですので、非常に助かっています。(仲のいい人とはたまに行きます。)

貯金がみるみる貯まる

こうして、固定費と私用費を少しづつ減らして貯金額が出たと思います。この出てきた貯金額は頭に入れておきます。

僕の場合は10万円でした。

貯金のポイント

貯金を貯めるにはとにかく簡単には取り出しにくくするという事です。

それも、収入が入ったらすぐにやるべきです。

その方法としては

1.給料とは別の銀行口座に

普段使っている口座とは別の口座に入れることが王道の手です。

貯金用の講座として

- 定期貯金

- 普通貯金

等があります。

定期貯金は金利が少しだけ高いのと普通貯金より取り出しにくいのでおすすめです。

2.証券口座を作って、株を買う

二つ目の方法は貯金だけではなく、株を買うという方法です。

貯金を株に置き換えることで、現金にするのに株を売らないといけないので、手間がかかります。つまり引き落としにくくなるのです。さらにいいことに、お金が複利の原理でお金が増えます。

僕は楽天証券で株を買っています。これは非常に有効です。お金を使おうと思っても売らないといけないので、本当に必要なのかを考えさせられます。

おすすめの証券口座はSBI証券と楽天証券です。

まとめ

いかがでしょうか。

簡単にまとめると

まとめポイント

- 無駄な固定費をなくす

- 自分の価値観を知り、どこにお金を集中させるかを考えて、私用費の使い方を考える

- 貯金額を簡単には取り出しにくくする

という事です。

僕は、常に今月いくら消費したかをクレジットカードのアプリや、給料の口座の残高を確認しています。

さらに、常に、何に価値観を置くか、お金をどこに集中させるかを考えています。お金は満遍なく使うより、数か所に集中して使った方が幸せなのかなと僕は思います。

このような習慣のおかげで、無駄な出費は無くなっています。

ぜひぜひ、何か役に立つことがあれば真似してみてください。